Tecnología blockchain básico

Blockchain

(Grundlagen der Blockchain-Technologie, Matthias Niklowitz & Johs Höhener, Swisscom, e-foresight 11.02.16)

La tecnología blockchain (cadena de bloques) es considerada por los grandes bancos y operadores bursátiles como un posible cambio de juego con grandes consecuencias para las TICs y los modelos de negocio. Bancos como el “Goldman Sachs” y el “Bank of America” han presentado alrededor de 20 patentes, porque prometen una gran ventaja competitiva (costo y duración de los procesos) mediante la introducción rápida de casos de uso exclusivos.

La fase primera del “proof-of-concept” y ensayos fue reemplazada a finales de 2015 por una fase de primeras aplicaciones productivas pequeñas. Los bancos y operadores cambiarios anunciaron lanzamientos comerciales de aplicaciones principales basadas en las tecnologías del blockchain. Vamos a ver brevemente la funcionalidad, las aplicaciones más populares y explicamos el potencial.

Consecuencias

Los desarrollos en las tecnologías de blockchain son muy rápidos y pasan desapercibidos para el público en general. Por lo tanto, los bancos no pueden evitar:

- Desarrollar experiencia interna en GL[1] (General Ledger) y en nivel de las TICs;

- Intercambiar regularmente con potenciales bancos socios sobre el tema y los desarrollos relevantes y discutir acuerdos de cooperación;

- Considerar siempre los cambios y las implicaciones de la tecnología blockchain al desarrollar su propia estrategia comercial a más largo plazo.

Preguntas y respuestas sobre Blockchain

La tecnología blockchain ha llegado ya a las primeras páginas y a los departamentos económicos de los medios de comunicación. También en el Foro Económico Mundial en Davos, el tema predominó en muchas discusiones y paneles ejecutivos de los bancos.

La tecnología Blockchain podría revolucionar el mundo financiero durante los próximos 10 a 20 años, como lo hizo el protocolo IP en la década de 1990, que abrió el camino a las aplicaciones de Internet modernas tal como las conocemos hoy en día. Una indicación de cuán seriamente los bancos están tomando este desarrollo es el hecho de que tanto “Goldman Sachs” como el “Bank of America” están tratando de proteger sus propios desarrollos con más de 20 solicitudes de patentes cada una. La Oficina de Patentes de los EE. UU. publica patentes aprobadas 18 meses después de la presentación. En consecuencia, estos dos bancos ya presentaron sus solicitudes en el verano de 2014.

Sin embargo, siempre hay preguntas abiertas en las discusiones sobre el campo funcional y los efectos concretos. Las siguientes preguntas y respuestas están diseñadas como una herramienta simple que se puede usar para realizar discusiones de estrategia de forma segura sobre este tema.

¿Qué es el Blockchain?

Gráfico 1: Comparación de diferentes tipos de redes interbancarias

(Fuente: Modelos de Blockchain Organización especialmente para transacciones financieras – “Financial Times”)

El blockchain (literalmente “cadena de bloques”) es una base de datos administrada de forma descentralizada. Gestiona unidades de dinero, activos financieros (acciones, bonos, derivados), derechos de propiedad (como registros automáticos, registros de la propiedad) o derechos fundamentales (bienes inmuebles) de forma descentralizada.

Son tres principios que impiden que los activos descentralizados se usen dos o más veces:

- Descentralizado: las bases de datos diseñadas para ser ascendentes, cada una de las cuales maneja las transacciones individualmente, se distribuyen de forma descentralizada en los servidores. Las bases de datos están interconectadas a través de Internet y un protocolo separado de blockchains.

- Cifrado: los propietarios de unidades monetarias, activos o derechos tienen su propia “billetera digital (monedero)” con una “clave digital privada”. La “clave pública” está en la cadena de bloques. Las transacciones solo se pueden realizar junto con una clave privada y pública si se aclaran todas las condiciones (propiedad, disponibilidad de dinero, etc.).

- Principio de consenso: se requiere el acuerdo de una mayoría del 51 por ciento de las bases de datos descentralizadas para completar una transacción.

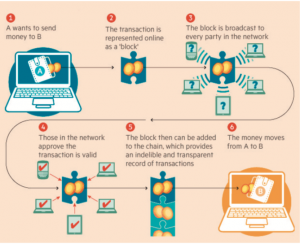

¿Cómo funcionan las transacciones a través de Blockchain?

Gráfico 2: Secuencia de una transacción de pago a través de Blockchain (Fuente: Financial Times)

Una transacción se activa en el blockchain por las transferencias de un comprador a un vendedor, usando el monedero digital que se apropia de la suma de dinero o de otros derechos de propiedad. Con el inicio del proceso de transacción, se revisa si el remitente tiene el dinero o los activos en su cartera/depósito/cuenta digital. Entonces los activos están bien registrados para el destinatario. En un tercer paso (3), todas las otras bases de datos descentralizadas son “informadas” (esta es la razón por la cual estas operaciones son de 10 segundos a varios minutos). En una cuarta etapa (4), las bases de datos distribuidas registran cada cambio de la fecha de – otro “bloque”, que incluye varios miles de transacciones, a continuación, “completa el registro” (paso 5). El sexto paso (6) es la finalización de la transacción. En principio, una transacción de acciones o una transacción de bienes raíces funciona exactamente de la misma manera.

La incorporación de aplicaciones basadas en blockchain (como un sistema de pago P2P) se lleva a cabo a través de la autorización de cuentas digitales. Un usuario se crea a sí mismo, utilizando la aplicación apropiada, una nueva billetera/cuenta/depósito. Dependiendo del banco y la regulación, se requieren pasos adicionales, análogos al estado actual de incorporación digital/no digital.

El principio de las transacciones descrito anteriormente tiene los siguientes aspectos positivos:

- Las transacciones descentralizadas y almacenadas hacen que el sistema sea muy seguro en términos de falsificación/manipulación.

- Todas las transacciones se pueden rastrear de forma individual. Desde el punto de vista de la regulación, esto es muy deseable (AML[2], etc.).

- Las instancias centralizadas caras ya no son necesarias. Esto tiene efectos positivos en los costos totales (estimaciones electrónicas de Opex –gasto operativo: menos del 10 al 50 por ciento, Autonomous Research espera un potencial de ahorro del 30 por ciento a costa de la compensación y liquidación en el comercio de acciones a nivel mundial).

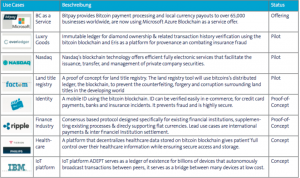

¿Cuáles son las aplicaciones más populares basadas en Blockchain?

Gráfico 3: Casos de uso (Use cases) de las aplicaciones blockchain

El gráfico de arriba muestra ocho casos de uso populares actuales para aplicaciones de cadena de bloques.

Las aplicaciones varían según el nivel de madurez. Otras nuevas aplicaciones que no están enumeradas aquí están a punto de lanzarse comercialmente (por ejemplo, la plataforma global de comercio de activos de Lykke) o en la etapa piloto avanzada (banca móvil tunecina/de pago desde noviembre de 2015 en la fase piloto). Publicación basada en una plataforma de Monetas.net. En Honduras, Digital Asset Holding está probando un registro de propiedad en blockchain. No mencionado anteriormente es, de lejos, la aplicación más grande hasta ahora: la (controvertida) criptomoneda Bitcoin ha estado funcionando desde principios de 2009.